Elke keer dat de deurbel gaat, verwacht ik daar eigenlijk de Postcode Loterij of Bankgiroloterij (inmiddels heet het Vriendenloterij) te zien. Ze hebben alleen nog steeds niet aangebeld. Het grote geldbedrag dat ik ongetwijfeld ooit ga winnen, staat dus nog niet op mijn rekening. Ik kom niet uit een familie met ‘oud geld’ en hoop dat mijn ouders nog lang blijven leven. Sinds de scheiding heb ik geen ‘onroerend goed’ meer. Dus wat nu? Spaargeld op de bank zetten gaat me geen miljonair maken…

Al sinds ik een klein meisje ben, weet ik dat ik ‘ooit later’ een paar miljoen zal bezitten. Met mijn Barbies speelde ik het alvast na: net als Barbie zou ik een cabrio hebben, in een grote villa wonen en natuurlijk heel veel exotische luxe vakanties beleven. Nu rijdt ik in een ontzettend fijne Peugeot 208, woon ik in een heerlijk Barbie-waardig roze meisjeshuis in de sociale huurcategorie en ga ik vaak een weekendje of nachtje weg, dus het komt aardig in de buurt van die droom. Alleen dat geldbedrag daar schort het nog aan.

>> Lees ook Hoe ik morgen de loterij won…

Ondernemen is knoerthard werken, want je hebt geen vast salaris. Ik ben zelf – ja je moet positief denken, ik had dat miljoen van de loterij allang verwacht – zo stom geweest om de kinderalimentatie naar beneden te laten bijstellen en krijg geen partneralimentatie want dat vond ik onzinnig. Gelukkig krijg ik wel allerlei toeslagen van de overheid, want laat ik de afgelopen coronatijd nou niet echt in staat geweest zijn om hard aan de bak te gaan. Eerst klapte de markt in en daarna werd ik zelf achterlijk lang ziek. Niet bevorderlijk voor je financiën allemaal, dus ik had een plan nodig…

Wat is mijn plan?

Het plan om de loterij te winnen staat nog steeds, maar ik heb een backup plan nodig. Ik had hiervoor achterlijk dure coaches ingeschakeld om mijn business ‘next level’ te krijgen, maar dat kwam neer op mensen aan je binden via irritante abonnementsconstructies en je eigen coach traject. Daar had ik geen zin in. Bovendien, wat zou ik mensen moeten leren? Jufje spelen doe ik wel voor mijn kinderen. Ik wil gewoon net als miljonairs mijn geld voor me laten werken!

Onroerend goed moest ik hebben… Alleen heb je daar als zzp-er toch eerst een flinke flappentap cash in het handje voor nodig. Met mijn jaarcijfers en toeslagen gaat dat qua hypotheek niets worden. Wat nog wel een optie is: zakelijk instappen. Nu mijn jaarcijfers binnen zijn, wil ik me zodra er een beetje tijd voor is gaan verdiepen in de vakantiehuisjesbranche. Investeren in een vakantiewoning voor de verhuur. Je kunt daar dan niet zelf op vakantie en sluit een zakelijke hypotheek af gebaseerd op de verhuurinkomsten. Sparen in steen. De achterlijk dure coaches kon ik door zuinig leven ook betalen tenslotte, dus waarom dit niet?

Afijn. Daarvoor moet je je dus eerst verdiepen in de mogelijkheden, het financiële plaatje en ben je afhankelijk van geldverstrekkers en het aanbod van vakantiewoningen. Te ingewikkeld om snel mee te starten. Dus ik ben laagdrempelig gestart met beleggen. Niet in aandelen waar ik geen verstand van heb overigens. Maar in cryptocurrency.

Zit jij in crypto? Ja, ik zit in de digitale munten. Dat is namelijk heel laagdrempelig en makkelijk en kost weinig geld. Beleggen moet je altijd alleen doen met geld dat je niet direct nodig hebt. Dat leerde ik ooit op mijn 18e toen ik actief was met een speciale beleggersrekening voor jongeren. Destijds was het ook veel moeilijker en ondoorzichtiger. Nu was het eigenlijk een kwestie van click & play.

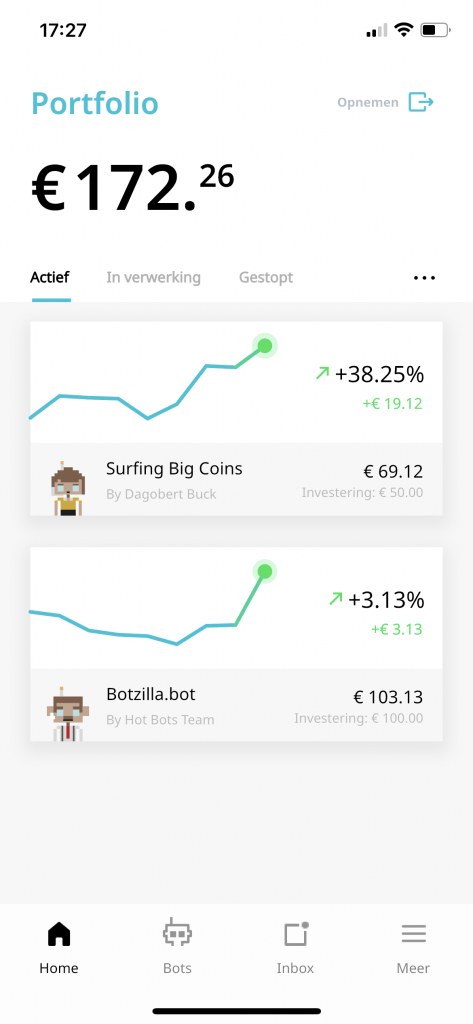

Begin dit jaar ben ik ermee gestart omdat ik die ene euro aan rente op mijn spaarrekening belachelijk treurig vond. Dan doe je zo zuinig aan en dan verdien je met je spaarcenten 1 fokking euro? Afijn, ik durf niet alles te investeren maar ik startte met de Bots app en zette daar 100 euro op. Hierbij kun je zelf een robotje kiezen dat voor jou gaat handelen en al snel had ik 16 euro winst. Die overigens daarna ook weer daalde naar verlies. En op dit moment op 4,97 euro waardevermeerdering staat ten opzichte van mijn oorspronkelijke inleg in de Botzilla bot. Na een tijdje besloot ik er nog 50 euro extra in te investeren, want deze waardevermeerdering was al flink ten opzichte van wat de bank doet. Met die 50 euro koos ik voor een bot genaamd Surfing Big Coins. Deze ging direct in de min, had al vlot bijna een tientje verlies maar zoals met al je beleggingen moet je het tijd geven. We zijn nu wat maanden verder, de crypto zit in de lift en mijn oorspronkelijke 50 euro is nu 69,16 euro waard. Een waardevermeerdering van ruim 38%!

Dus: op mijn spaarcenten bij de bank kreeg ik een schamele euro aan verdiensten. De 50 euro die ik belegde in crypto zouden mij (als ik nu verkoop) 19 euro opleveren. Veel minder geld dat ook nog eens veel meer oplevert…

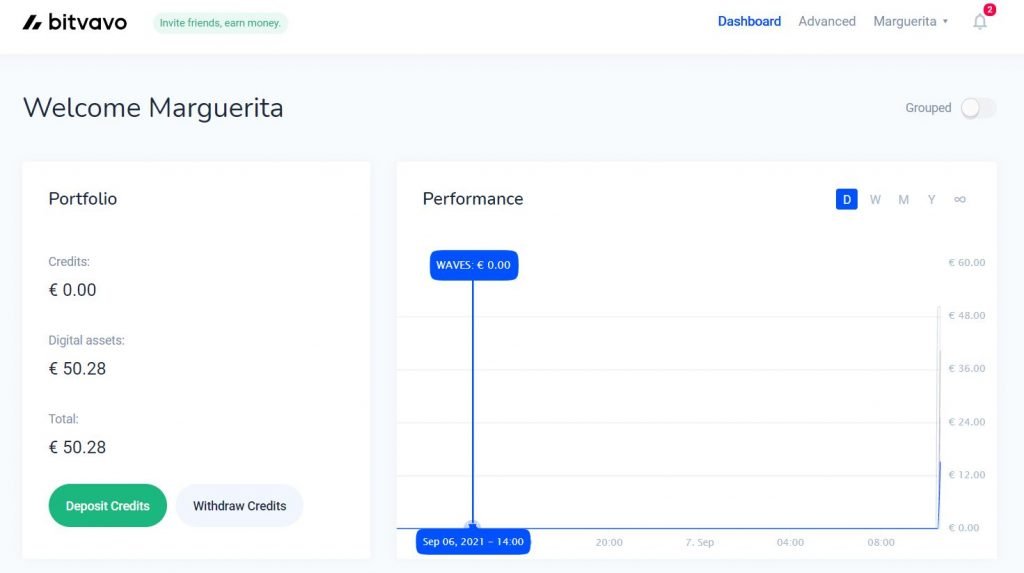

Nu ik wat ervaring heb, besloot ik het ook eens te proberen bij Bitvavo. Ook hier hield ik mijn investering bij 50 euro. Ik ga er niet al mijn spaargeld op storten, want eerlijk gezegd toen ik enkele maanden terug verliezen op mijn geld had vond ik dat toch best spannend. Bij Bitvavo kies je zelf in welke crypto munten je belegd. Tientje in die, tientje in die… Ik koos er een paar bij elkaar die in de min stonden. Wat nu daalt zal tenslotte snel weer stijgen en je wilt goedkoop aankopen en duur verkopen.

Als je start met investeren in digitale munten bij Bitvavo via deze link help je mij ook een beetje. Het fijne van deze site is dat je niet aan vaste bedragen gebonden bent en dus al met een tientje kunt instappen om het eens te proberen. Je betaalt gewoon met ideal.

Ben heel erg benieuwd wat dit de komende maanden zal doen. Je moet er niet te vaak naar kijken, dan word je gek. Maar dat het je veel meer kan opleveren dan je geld sec op de bank laten staan is duidelijk. Daar wil ik graag een graantje van mee pikken. Als ik miljonair ben laat ik het weten okee?

Heb jij al een experiment gedaan met digitale munten?

>> Lees ook Het geld dekentje

*Artikel geschreven in samenwerking met Bitvavo. Wees je er altijd van bewust dat je je complete inleg kunt zien verdampen in waarde.